在今年2月底和3月初,我就曾两次表示今年我国汽车出口将超过800万辆,要高于中国汽车工业协会预测的740万辆。我当时的预测依据,一是国内增量空间有限,车企必然加速海外拓展;二是头部车企制订的年度出口目标助推全年出口突破800万辆;三是我国有比较优势的新能源汽车在全球销量增长明显。

而从今年上半年的实际出口情况来看,我估计今年我国汽车出口不仅仅只是超过800万辆,甚至很有可能将突破1000万辆整数关口!

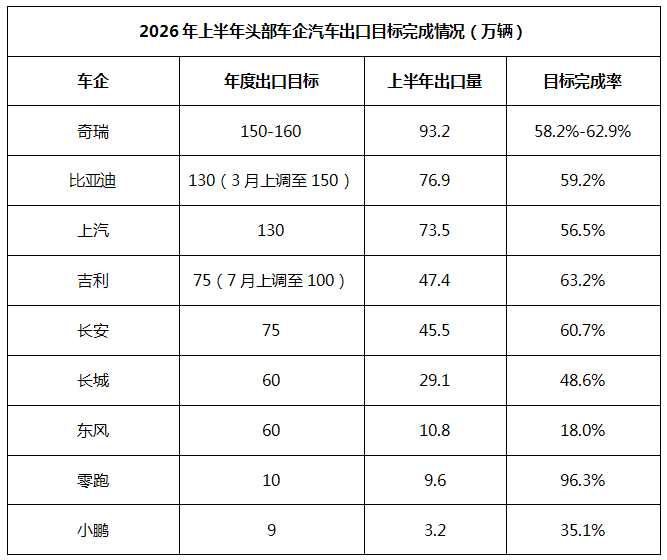

从主要头部车企上半年出口情况来看,多数车企上半年汽车出口的目标完成率均超过50%,其中零跑汽车上半年目标完成率最高,达到96.3%,东风汽车目标完成率最低,仅18.0%。从上半年出口量来看,奇瑞、比亚迪、上汽出口量均超过50万辆,其中,奇瑞更是高达93.2万辆,最低的上汽出口量也达到73.5万辆;东风、长城、长安和吉利出口量均超10万辆,但在50万辆以下,其中,东风最低10.8万辆,吉利最高47.4万辆;而零跑和小鹏上半年出口量均没有超过10万辆,但零跑年度出口目标已近完成。

根据中国汽车工业协会7 月份发布的最新数据,今年1-6 月,我国实现汽车累计出口509.6万辆,同比增长65.3%,半年度出口量首次突破500万辆大关。其中6月单月出口达103.7万辆,同比增长75.1%,环比增长11.6%,中国汽车单月出口量首次站上百万辆台阶。面向今年下半年,我相信出口量半年再过500万辆是大概率事件,同时,月均销量也有机会稳定在100万辆以上。因此,今年我国汽车出口不仅将突破1000万辆,甚至还有机会调战1100万辆。

在今天召开的第十届海外汽车市场研究信息交流联席会议上,有头部车企代表就面向2036年的未来十年我国汽车出口量进行了相对谨慎的预测。预测到2036年,中国汽车年出口总量将在1400万辆以上,而这还是这家车企相对谨慎的预测,另外还有其他头部车企代表将这个谨慎预测的出口量提升到了1600万辆以上。

而这类头部车企的预测主要依据之一是:全球需求潜力包括两大部分,一是普及型增长,二是换新型增长。

目前来看,以北美、西欧、日韩及澳新为代表的42个国家和地区是汽车千人保有量超过500辆的高普及区,全球44.7%的汽车销量来自这部分占全球12.9%的人口和占全球超过60%经济总量的区域,换新增长将是这个区域的主要消费特征;

以中国、俄罗斯、印度、东南亚、中东、东欧和部分中南美等为代表的118个国家和地区是汽车千人保有量在200-500辆区间的中普及区,全球48.8%的汽车销量来自这部分占全球54.4%的人口和占全球三分之一经济总量的区域,是未来全球汽车需求的主要增长点;

以非洲大部分国家、南亚部分、中亚和部分太平洋国家为代表的70个国家和地区是汽车千人保有量低于200辆的低普及区,全球6.5%的汽车销量来自这部分占全球32.7%的人口和占全球不足10%经济总量的区域,是未来全球汽车销量成长最大潜力所在。

预测的主要依据之二是:我国有比较优势的新能源汽车在全球汽车市场的渗透率。

英国、法国、德国和西班牙因为欧盟禁燃令和英国ZEV指令的绝对硬约束,2030年后随着充电网络完善和车企全面转向电动化,新能源汽车渗透率突破50%将进入法规兑现期;阿联酋则凭借主权基金强力投资基建,进入新能源汽车发展的起步并快速发展阶段;泰国则依托产业链布局和政策驱动,新能源汽车发展呈线性高速增长。因此,上述国家在政策强压和资本助力的情况下,未来新能源汽车渗透率将超过60%。

沙特受沙特2030愿景宏观战略引导,虽然前期新能源汽车基数相对低,但2027年后随着新城市(参数|询价)建设和大宗采购,将出现新能源汽车渗透率大幅跃升;澳大利亚依托新能源汽车市场需求而自然演进;越南受限于购买力呈现新能源汽车渗透率渐进式提升;印尼依靠镍资源吸引产业链落地进而促进新能源汽车渗透率提升;墨西哥受北美供应链辐射,2028年后新能源汽车渗透将进入加速期。因此,上述国家在产业联动和资源转化背景下,未来新能源汽车渗透率将达到45%-55%。

南非、埃及等非洲国家因其核心制约是电力供应不稳定和基建薄弱,仅能依靠能源安全或人口红利来微弱支撑,新能源汽车渗透率或将常年维持在低位;俄罗斯和伊朗则因受制于国际压力,并叠加自然环境影响,导致新能源汽车渗透率也将维持在低位。因此,上述国家在现实壁垒和实际情况下,未来新能源汽车渗透率将低于30%。